PV ohne Finanzamt – Excel-Formulargenerator

Direkt zum Excel-Tool: https://sonnenkraft-freising.de/produkt/exceltool-photovoltaik-ohne-finanzamt/

(PRESSEMITTEILUNG vom 04.08.2015)

PV-Betreiber als Unternehmer: Gewerbliches Einkommen oder Liebhaberei?

Durch die überzogenen Absenkungen der EEG-Vergütung ist der gewerbliche Betrieb von PV-Anlagen oft nicht mehr wirtschaftlich. Dies beweist der dramatische Rückgang des PV-Zubaus um -80% in den letzten beiden Jahren. Die private Nutzung des PV-Stroms als Eigenverbrauch spart jedoch Stromkosten, so dass private PV-Anlagen weiterhin finanziell sehr attraktiv sind und insbesondere vor steigenden Strompreisen schützen. Dass der gewerbliche Teil der Stromerzeugung in vielen Fällen keinen Totalgewinn mehr erwarten lässt, eröffnet eine neue Freiheit: die Realisierung der PV-Anlage ohne Finanzamt! Für Bürgerinnen und Bürger wird die Solarstromerzeugung dadurch noch einfacher, denn der lästige Aufwand mit den Steuererklärungen lässt sich bei geschickter Planung drastisch vereinfachen oder ganz vermeiden. Während derzeit noch viele Solarfachbetriebe falsch beraten und Finanzämter PV-Betreiber ertragsteuerlich falsch einstufen hilft der Verein Sonnenkraft Freising mit einem Excel-Formulargenerator zur Anzeige der PV-Anlage beim Finanzamt.

Solarstrom vom eigenen Dach ist mit Herstellkosten von rund 15 Ct/kWh deutlich billiger, als der Haushaltstromtarif des Energieversorgers von oft über 25 Ct/kWh (jeweils brutto, Stand Juli 2015). Das macht die Eigenversorgung aus Photovoltaik (PV) auf dem Eigenheim attraktiv. PV-Anlagen auf typischen Einfamilienhäusern, Doppel- und Reihenhäusern sind in der Regel kleiner als 10 kWp, so dass dort auch keine EEG-Umlage für den Eigenverbrauch zu zahlen ist. Beim Eigenverbrauch aus kleinen, privaten PV-Anlagen kann also eine Einsparung von über 10 Ct/kWh erreicht werden. Mit zukünftig steigenden Strompreisen wird diese Einsparung jährlich größer, wenn die Investition abgeschlossen ist.

Der Stromüberschuss, der selbst nicht verbraucht werden kann, wird – voraussichtlich über 20 Jahre – an den Netzbetreiber geliefert und von diesem mit dem Einspeisetarif nach EEG vergütet. Doch nach den EEG-Novellen der Bundesregierung ist diese Einspeisevergütung in vielen Fällen bei privaten Kleinanlagen nicht mehr kostendeckend: die Gestehungskosten für den Solarstrom betragen einschließlich Investition, Finanzierung, Wartungs- und Reparaturkosten über 20 Jahre häufig ca. 13 Ct/kWh (netto) bzw. ca. 15 Ct/kWh (brutto). Die Einspeisevergütung beträgt aber im Juli 2015 nur noch 12,37 Ct/kWh (Anlagen bis 10 kWp, netto). Die Differenz aus Vergütung und Gestehungskosten ist negativ, wenn mit typisch rund -1 Ct/kWh auch nur geringfügig. Da Einspeisetarif und Gestehungskosten (weitgehend) feststehen, wenn die Anlagen gebaut ist, ist die (kleine) Deckungslücke gut prognostizierbar. PV-Betreiber, die heute eine PV-Anlage errichten, Überschüsse ins Netz einspeisen – und somit Strom für alle Verbraucher billiger machen („Merit Order Effekt“) – verdienen an den Überschüssen nichts! Im Gegenteil: sie geben den Strom der Allgemeinheit billiger her, als sie selbst dafür zahlen.

Im Gegensatz zur früher üblichen Volleinspeisung ins Netz ist heute für die Wirtschaftlichkeitsprognose einer PV-Anlage komplexer. Einerseits ist die „gewerbliche Stromlieferung“ an den Netzbetreiber zu berücksichtigen, und andererseits die „private Stromkosteneinsparung“. Der finanzielle Vorteil aus den eingesparten Stromkosten von anfangs ca. 10 Ct/kWh überwiegt die Verluste aus der Stromlieferung an den Netzbetreiber häufig bei weitem, so dass sich die Investition in eine private PV-Anlage nach wie vor als finanziell sehr attraktiv darstellt. Die „Gesamtrendite“ hängt dabei natürlich stark von den zukünftigen Strompreisanstiegen ab: je höher die Differenz aus den Haushaltsstrompreisen und den Gestehungskosten wird, desto höher die Einsparung. Die tatsächliche Rendite vorherzusagen ist deutlich schwieriger als früher, da sich die (eingesparten) Haushaltsstrompreise und die Eigenverbrauchsquote durch geändertes Verbrauchsverhalten, Elektromobilität und Stromspeicher ändern können und auch noch ggf. die Umsatzsteuer auf Eigenverbrauch in Abhängigkeit von der Umsatzsteuerwahl zu berechnen ist. Zahlreiche Berechnungsbeispiele zeigen, dass die „Rendite“ durchaus im hohen einstelligen Prozentbereich liegen kann. Photovoltaik kann in Zeiten der Finanzkrise als sichere Sachwertanlage betrachtet werden, denn Strom wird zu allen Zeiten gebraucht.

Der Verein Sonnenkraft Freising e. V. möchte zukünftigen PV-Betreibern die Auseinandersetzung mit dem Steuerthema und dem Finanzamt erleichtern stellt nun einen Excel-Fromulargenerator zur Verfügung, mit dem die PV-Gestehungskosten berechnet werden können. Wenn diese höher sind, als der Einspeisetarif (und sofern der Strom nicht auch anderweitig mit Gewinn an Dritte verkauft wird), wird die PV-Anlage aus steuerlicher Sicht keinen Totalgewinn erzielen. Eine Gewinnerzielungsabsicht aus dem Verkauf des Stroms an den Netzbetreiber ist somit zu verneinen, die Anlage muss vom Finanzamt steuerlich als „Liebhaberei“ eingestuft werden und ist ertragssteuerlich somit nicht relevant. Somit sind keine „Einnahmen-Überschuss-“ bzw. „Gewinn-/Verlust-Rechnungen“ zu erstellen und für das PV-Unternehmen muss keine Anlage GSE bei der Einkommensteuererklärung abgegeben werden.

Auch wenn kein Gewinn mit dem Verkauf des Stroms erzielt wird, wird der PV-Betreiber Unternehmer: „Unternehmer ist, wer eine gewerbliche (…) Tätigkeit selbständig ausübt. (…) Gewerblich (…) ist jede nachhaltige [Anm.: dauerhafte] Tätigkeit zur Erzielung von Einnahmen (…)“ (UStG. §2 Abs. 1). Somit unterliegt der PV-Betreiber generell der Umsatzsteuerpflicht – allerdings werden PV-Betreiber (die sonst KEIN Unternehmer sein dürfen!) in der Regel „Kleinunternehmer“ (Umsatz kleiner als 17.500 Euro pro Jahr) und können daher bezüglich der Umsatzsteuer wählen, ob sie als Kleinunternehmer (ohne Vorsteuererstattung bzw. Umsatzsteuerpflicht) eingestuft werde oder zum Umsatzsteuer „optieren“ wollen. An diese Wahl ist der PV-Betreiber 5 (Kalender-)Jahre gebunden. Achtung: der Korrekturzeitraum für die Umsatzsteuerrückabwicklung ist 5 monatsgenaue Jahre, es macht also Sinn, ggf. sicherheitshalber erst im 7. Kalenderjahr zur Kleinunternehmerregelung zurück zu wechseln, falls man anfangs zur Umsatzsteuer optiert hat.

Wenn die zukünftigen PV-Betreiber alle Angaben im Exceltool eingetragen haben, kann das Formular ausgedruckt und ggf. dem Finanzamt übermittelt werden – sofern mit dem PV-Betrieb kein Gewinn erzielt wird. Wer zur Umsatzsteuer optiert, muss dies innerhalb der vorgeschriebenen Fristen ans Finanzamt melden. Wer mit der PV-Anlage ganz „frei“ vom Finanzamt sein will und weder Gewinn macht, noch von der Vorsteuererstattung Gebrauch machen will, kann das Formular als „Anzeige“ an das Finanzamt ggf. erst mit der nächsten Steuererklärung einreichen oder das Formular zur eigenen Absicherung einfach zu den Unterlagen nehmen.

Solarstromanlagen bis 10 kWp mit Eigenverbrauch sind in aller Regel finanziell höchst attraktiv. Der Solarstrom vom eigenen Dach kann als wichtiger Baustein für die Altersvorsorge angesehen werden. Wichtig ist eine gute Qualität der Komponenten und einwandfreie handwerkliche Verarbeitung von einem seriösen Solarfachbetrieb. Denn je länger die PV-Anlage gute Erträge bringt – 30, 40 Jahre oder mehr – desto höher die Strompreiseinsparungen. Nach Erfahrungen des Vereins Sonnenkraft Freising wurden in den vergangenen Monate so manche PV-Anlagen nicht gebaut, weil Eigenheimbesitzer den bürokratischen Aufwand gescheut haben. Der Verein zeigt, dass dieser gar nicht erforderlich ist und Solarstromanlagen unbürokratisch auch „ohne Finanzamt“ realisiert werden können.

Nachtrag am 21.01.2016:

Das Thema „Photovoltaik ohne Finanzamt“ wurde am 19. Januar 2016 in der Sendung von Frank Farenski in „Leben mit der Energiewende TV“ erläutert und im Livestream übertragen. Eine Aufzeichnung ist in Youtube verfügbar!

ANLAGEN:

- pdf-Formular für Max Mustermann SDR_PV-TOOLS_WiBe_1V0_150803_Finanzamt

- Hintergrundpapier „PV ohne Finanzamt SDR_PR_PV-ohne-FA_150313aho_SKF

- Excel-Formulargenerator – diesen können Sie gegen eine Schutzgebühr von nur 10,- € im Webshop erwerben und ggf. sofort downloaden.

Wir bitten um eine zusätzliche Spende für die Öffentlichkeitsarbeit des Vereins Sonnenkraft Freising e. V. – diese können Sie ebenfalls komfortabel im Webshop buchen! Der Verein Sonnenkraft Freising e. V. ist vom Finanzamt Freising als besonders förderungswürdig anerkannt. Spenden an den Verein sind somit steuerlich abzugsfähig. Bei Beträgen bis 100,- € genügt für’s Finanzamt der Überweisungsbeleg.

Wichtiger Hinweis: dem Verein Sonnenkraft Freising e. V. wurde am 27.5.2019 insbesondere wegen der Aktivitäten zu „PV ohne Finanzamt“

die Gemeinnützigkeit aberkannt! Mehr dazu hier.

Der Verein Sonnenkraft Freising e. V. engagiert sich seit 1989 für die Energiewende. Themen waren von Anfang an die Elektromobilität – bereits in den 90er Jahren wurde hier zahlreiche Solarmobil-Rundfahrten in Bayern organisiert. Der Verein führte Selbstbaukurse für Solarthermie und Photovoltaik durch und gründete mit dem Bund der Energieverbraucher die „Erste Deutsche Solarschule“, die zahlreiche Solarteure ausbildete und den ersten „Lehrplan“ für Solarthermie und Photovoltaik erarbeitete. In Zusammenarbeit mit dem Solarenergieförderverein Aachen (SFV) konnte der Verein im Jahr 1993 die erste Photovoltaikanlage Deutschlands mit „kostendeckender Vergütung (kV)“ – dem Vorläufermodell für das EEG – realisieren. Der Verein erhielt für sein Engagement um die Solarförderung die „Bayerische Verdienstmedaille“. Der Verein initiierte zahlreiche Bürgersolaranlagen, förderte Autofahren mit Pflanzenöl, ist Initiator und Mitgründer der „Solarregion Freisinger Land“. Zahlreiche Aktive sind als Experten für Erneuerbare Energien überregional z. B. durch Vorträge bekannt. Der Verein hat maßgeblich zur Gründung der erfolgreichen Bürgerenergiegenossenschaft Freisinger Land beigetragen.

(2021-11-08) Das Bundesfinanzministerium hat sein Schreiben zur Steuerbefreiung von kleinen Photovoltaik-Anlagen nach nur wenigen Monaten aktualisiert.

https://www.pv-magazine.de/2021/11/05/bundesfinanzministerium-konkretisiert-steuererleichterung-fuer-kleine-photovoltaik-anlagen/

https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Steuerarten/Einkommensteuer/20211029-gewinnerzielungsabsicht-bei-kleinen-photovoltaikanlagen-und-vergleichbaren-blockheizkraftwerken.pdf

Neu seit Juni 2021: Wahlrecht „Liebhaberei“ bei kleinen PV-Anlagen bis 10 kWp auf Ein- und Zweifamilienhäusern:

https://www.finanzamt.bayern.de/Informationen/download.php?url=Informationen%2FSteuerinfos%2FWeitere_Themen%2FPhotovoltaikanlagen%2FMerkblatt_Liebhabereiwahlrecht+.pdf

PV-Speicher und Steuer:

https://www.solarverein-amberg.de/pv/infomaterial.php

Hallo Team @ Sonnenkraft-Freising,

zuerst einmal herzlichen Dank für die von Euch aufbereiteten Infos. Als ich (nach Entscheidung für eine PV-Anlage) in den steuerlichen Dschungel abgestiegen bin, hatte ich diese Entscheidung von fast bereut. Die Darstellungen von Euch haben geholfen, dem entgegen zu wirken.

Mittlerweile ist mir Kleinunternehmerregelung und Regelbesteuerung klar – ist am Ende ja nur eine Rechnung „etwas“ USt Ersparnis (wenn überhaupt) vs. etwas monatlichen Aufwand.

Aber:

Eigenverbrauch in der EÜR – hier habe ich mit dem FA bereits diskutiert, dass ich mit einer Einspeisevergütung < Entstehungskosten niemals in eine (fiskalische) Gewinnzone kommen kann, also Liebhaberei vorliegt.

Das FA hat mir gesagt, ich müsste auch in der EÜR den Netto-Strombezugspreis (!) ansetzen. Den Verweis auf den Leitfaden ließ das FA nicht zu, da ich in Hessen wohne 🙁

"Uns interessieren die Bayern nicht".

Wenn ich nun vorgehe, wie das FA fordert, würde die Besteuerung meines Eigenverbrauchs in der EÜR dazu führen, dass ich auch (indirekt) den Gewinn versteuern muss, denn ich dadurch erreiche, dass ich selbst Strom erzeuge und nicht teuer einkaufe.

Der Sachverhalt "Bemessungspreis" bei UST und EÜR ist schon häufig u.s. diskutiert; ich denke, ich habe es auch verstanden — aber wie kann ich hier Rechtssicherheit erlangen?

Danke im voraus und viele Grüße

Oh, uns war bislang gar nicht bekannt, dass für Hessen andere Einkommensteuergesetze gelten, als für Bayern? 😉

Bei Recherche nach den Begriffen „Privatentnahme + gewinnneutral“ (oder erfolgsneutral) findet man vielfach den Hinweis: „Prinzipiell sind Privatentnahmen und -einlagen von Geld erfolgsneutral. Sie haben also keine Auswirkung auf den Gewinn oder den Verlust des Unternehmens und deshalb auch keinen Einfluss auf die Höhe der Steuern, die das Unternehmen bezahlen muss.“ Das sollte dem FA eigentlich bekannt sein.

Mit dem Finanzamt zu diskutieren lohnt in diesem Fall möglicherweise nicht: der Finanzbeamte soll seine Aussagen schriftlich niederlegen. (Ein Schriftstück kann man auch besser seinen Vorgesetzten vorlegen…)

Lesenswerter Artikel von Thomas Seltmann zum Thema:

https://www.pv-magazine.de/2020/08/14/die-solarbranche-muss-sich-auch-mit-den-steuerfragen-der-kunden-beschaeftigen/

Hallo!

Das Exceltool ist ja von 2016 (zumindest lese ich das aus dem Dateinamen heraus). Ist das Tool noch aktuell?

Muss ich eigentlich bei der Anmeldung beim Energieversorger etwas beachten, wenn ich Liebhaberei beim Finanzamt geltend machen will?

Muss ich die Anlage trotzdem im Marktregister eintragen, auch wenn es Liebhaberei ist?

Vielen Dank im Voraus für die Antworten!

Das Exceltool wird immer wieder aktualisiert und ist daher weiterhin aktuell.

Hallo zusammen,

es wurde bereits einmal angesprochen, jedoch habe ich in den Antworten nicht herauslesen können ob man dagegen argumentieren kann.

Habe beim Finanzamt die errechneten Daten durch das Tool eingereicht. Allerdings schreibt das FA nun, das ich die Einnahmenüberschussrechnung einreichen soll.

Ich habe das Tool doch genutzt um dies eben nicht machen zu müssen. Was antwortet man denn nun am Besten?

Vielen Dank für eine Antwort von den Admins.

Gerade in den letzten Tagen habe ich zwei weitere, ähnliche Rückmeldungen bekommen. Offenbar gibt es immer noch (über-) eifrige Finanzbeamte, die noch nicht verstanden haben, dass mit dem Verkauf von Solarstrom an den Netzbetreiber bei den derzeitigen, niedrigen Einspeisevergütungen in vielen Fällen kein „Geld zu verdienen ist“, d. h. keine Totalgewinnprognose vorliegt. Diese Finanzbeamte schaden dem Fiskus, weil die steuerlichen Verluste auf den PV-Anlagen Steuern mindern.

Ich kann nur raten, den Finanzbeamten zu erklären, warum die PV-Anlagen keine Gewinne erzielen und dass diese in steuerlicher Hinsicht „Liebhaberei“ sind.

Aber bitte nicht falsch verstehen: durch die EINSPARUNGEN vermiedener Strombezugskosten entsteht bei den Eigenverbrauchern ein finanzieller Vorteil. Allerdings besteuert das Finanzamt unternehmerische Gewinne, und nicht private Einsparungen. Oder haben Sie schon mal Steuern zahlen müssen, wenn Sie überflüssige Beleuchtung ausgeschaltet haben oder mit dem Fahrrad statt dem Auto gefahren sind?

Kürzlich erreichte uns folgende positive Rückmeldung:

Ein weiteres Beispiel: Eine Finanzbeamtin hatte die Anzeige der PV-Anlage als Liebhaberei zurückgewiesen und mit einer überschlägigen Gewinnermittlung argumentiert, dass die PV-Anlage Gewinn erwirtschaften würde. Allerdings wurde der Eigenverbrauch vom Finanzamt ungünstigerweise mit dem Preis für den Reststrombezug bewertet. Dies wäre für den Eigenverbraucher höchst ungünstig und sollte daher vermieden werden – ausser man möchte für die PV-Anlage eine Gewinnerzielungsabsicht nachweisen, um die Abschreibungen für die Anlage steuermindernd nutzen zu können.

Eine mögliche Antwort ans Finanzamt könnte sein:

Viel Erfolg!

Sehr geehrte Damen und Herren,

gibt es Erfahrungen ob der Excel Formulargenerator auch unter OpenOffice 4.1.5 ( aktuelle Version ) funktioniert ?

MfG

G. Arlitt

Ob das Exceltool mit OpenOffice funktioniert wurde von uns nicht geprüft, es kann auch keine Gewähr übernommen werden.

Das Tool enthält Excelmakros, die definitiv nicht funktionieren. Diese sind jedoch für die Funktion nicht zwingend notwendig, sondern erleichtern in einigen Fällen nur die Eingabe vernünftiger Werte.

Wie üblich kann es Abweichungen bei der Formatierung und der Druckansicht geben.

Einige Anwender haben das Tool in der Vergangenheit mit OpenOffice genutzt.

Hier die Rückmeldung von Wolfgang K. per Email:

„Danke.

Da Sie das als Excel-Tool („Microsoft“) abgeben: funktioniert auch mit Open-Office genau richtig (=> Freeware). Können Sie gerne auch auf Ihrer Homepage anführen, da vllt. viele Open-Office nehmen.

Ansonsten: klasse, sehr brauchbar !

Gruß Wolfgang K.“

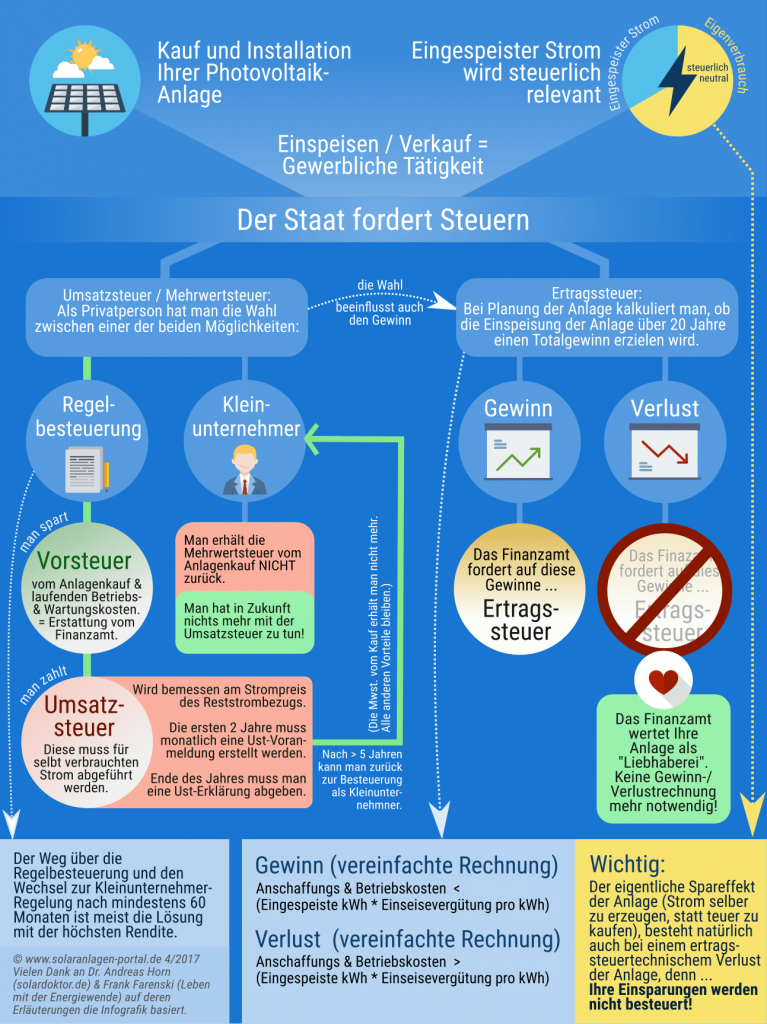

Was ist eigentlich mit der sogenannten „Sonnensteuer“ auf den Eigenverbrauch? Die Grafik sagt der Eigenverbrauch ist steuerlich neutral, das stimmt doch damit nicht ganz?

Die „Sonnensteuer“ (=EEG-Umlage auf Eigenverbrauch) wird in dem Tool berücksichtigt. Bei den typischen privaten Anlagen < 10 kWp fällt diese nicht an. Die Aussage "steuerlich neutral" bezieht sich ausschließlich auf die Einkommensteuer. Übrigens: die "Sonnensteuer" halte ich für verfassungswidrig. Der Verein Sonnenkraft Freising erwägt nach wie vor, hier - ggf. gemeinsam mit anderen Verbänden - vor dem Bundesverfassungsgericht zu klagen.

Danke für die blitzschnelle Antwort. Mit etwas Enthusiasmus und einer Zoe lassen sich die 90% Eigennutzung tatsächlich erreichen. Wenn die Sonne scheint nuckelt die Zoe Strom und es wird mit dem Fahrrad zum Baggersee gefahren :)).

Allerdings stelle ich mir jetzt nach einem Jahr PV-Betrieb die Frage ob es mehr Aufwand ist, magels einer Automatik immer mal wieder die Ladeleistung des Autos anzupassen oder sich durch die Formulare zu arbeiten und nicht auf die 90% Eigenverbrauch achten zu müssen.

Ich denke mit zunehmender Verbreitung von E-Autos solltet Ihr die Möglichkeit mit der 90% Eigenverbrauchsgrenze zumindest irgendwo erwähnen. Das weiß fast niemand.

Auf jeden Fall eine tolle Webseite, hier.

Beim Verein http://www.i-feu.de http://www.i-feu.de/I-FEU/Startseite.html (Interessengemeinschaft zur Förderung der Elektromobilität im Unterallgäu) kann man selber eine tolle Ladebox samt zugehöriger Ladesteuerung mit einem Raspberry Pi bauen. Das wäre eine passende „Automatik“ und macht Spaß!

Ist es wahr, dass, wenn ich mit meiner kleinen 3kWP Dachanlage über 90% des erzeugten Stromes selbst verbrauche, die PV-Anlage komplett aus allen Steuern herausgehalten werden kann? So als würde ich im Garten Tomaten züchten und diese selbst futtern 🙂

Wenn der gewerbliche Anteil unter 10% liegt, dann kann die Anlage meiner Kenntnis nach nicht einer gewerblichen Tätigkeit zugeordnet werden (also z. B. keine Vorsteuer-Rückerstattung).

Aber selbst bei einer (relativ kleinen) 3 kWp-Anlage wird es (selbst mit Speicher) schwer sein, eine Eigenverbrauchsquote von 90% zu erreichen. Denn: wenn am Wochenende ordentlich die Sonne scheint, sind wir alle doch eher am Baggersee, als den Strom zu Hause zu verbrauchen – oder? 🙂

Wir eine PV-Anlage sinnvoll „aus allen Steuern herausgehalten werden kann“ wird ja hier vorgestellt und kann mit dem Exceltool auch berechnet werden. Der Schlüssel hierzu (insbesondere hinsichtlich Ertragssteuer) ist, dass die Anlage „Liebhaberei“ ist und keine „Gewinnerzielungsabsicht“ durch den Stromverkauf verfolgt wird, also der „Totalgewinn“ in 20 Jahren negativ ist. Der finanzielle Vorteil für den Betreiber wird durch die Einsparung von Strombezugskosten erreicht, und „Einsparungen“ werden vom Staat nicht besteuert (genauso wie auch keine Steuer für Einsparung bei „Licht ausschalten“ etc. erhoben wird). 😉

Die PV-Anlage darf also für „PV ohne Finanzamt“ gerne besonders hochwertig, langlebig und schön sein – dann kostet diese in der Regel etwas mehr, und ein steuerlicher Gewinn aus Stromverkauf entsteht nicht.

Hallo zusammen!

Habe das Tool erworben,komme allerdings nicht klar.

Unsere Anlage ist am 31.05.2011 in Betrieb gegangen,7,6 KWP mit Eigenstromnutzung,stolze 23500 €, natürlich mit Finanzamt, ging ja nicht ohne…

Ich kann das Datum im Tool gar nicht eingeben, kein gültiges Datum, beginn erst bei 1.4.2012 ?? Jemand einen Tipp ?

Das Tool wurde für neu zu errichtende Anlagen entwickelt, da die Berechnung weit rückwirkend nur wenig Sinn macht. Insbesondere gibt es die derzeitige Eigenverbrauchsregelung erst seit dem EEG 2012, daher blockiert das Programm Eingaben von Inbetriebnahmezeitpunkten vor dem EEG 2012.

@Rene

<Ich kann das Datum im Tool gar nicht eingeben, kein gültiges <Datum, beginn erst bei 1.4.2012 ?? Jemand einen Tipp ?

Habe etwa die gleiche Anlage (7,9 KW seit 2010). Habe Eigenverbrauch angemeldet. Was kann ich also letztendlich nun tun?

Danke!

Aber es gehen einem doch dann auch die steuerlichen Vorzüge verloren wenn man direkt auf Liebhaberei setzt?

(20 % Sonderabschreibung im ersten Jahr, Nettopreis auf 20 Jahre abschreiben). Die MwSt bekommt man auf jeden Fall zurück.

Ja, die steuerlichen Vorteile gehen dann verloren. Viele Betreiber wollen jedoch nicht 20 Jahre lang „die Steuern“ machen müssen, nur um in dieser Zeit dann ein paar hundert Euro gespart zu haben…

Ich vermisse den aktuellen Trend Energiespeicher, sprich Akkus zu verwenden. Ist es geplant das Excel Tool dahingehend zu erweitern oder sollte es reichen den Akku einfach in die Anlagenkosten mit einzurechnen?

Zum Thema Stromspeicher gibt es mehrere Feststellungen:

* Stromspeicher werden in der Regel angeschafft, um den Eigenverbrauch zu erhöhen. Der Strom aus den Stromspeichern wird nicht verkauft.

* Daher ist es nur in eng umgrenzten Fällen möglich, den Speicher der unternehmerischen Tätigkeit zuzuordnen.

* Erforderlich ist lt. bay. Finanzministerium, dass der Speicher gleichzeitig mit der PV-Anlage oder zumindest innerhalb von 3 Monaten nach der Errichtung der PV-Anlage angeschafft wird: nur dann ist eine Zuordnung zum Unternehmen überhaupt möglich.

* Wenn der Speicher für den Betrieb der PV-Anlage notwendig ist (bei DC-gekoppelten Systemen, wo der Speicher-Wechselrichter = der PV-Wechselrichter ist), ist die Zuordnung zum Unternehmen nachvollziehbar. Das wird aber in der Regel bei gleichzeitigem Bau von PV-Anlage mit Speicher so sein.

* Speicher machen die PV-Anlage in aller Regel „unwirtschaftlicher“, können also dazu führen, dass der Betrieb der PV-Anlage „Liebhaberei“ wird.

* mit dem Tool kann grundsätzlich auch der Speicher mitberechnet werden, wenn dieser gleichzeitig angeschafft wird. Dann müssen die Investitionskosten angepasst werden (Speicher z. B. in Investitionsnebenkosten eintragen), Speicherförderung kann extra eingetragen werden. Reparatur- und Wartungskosten müssen entsprechend angepasst werden. Wichtige Frage: wie lange ist die „kalendarische (!) Lebensdauer des Speichers? Ggf. muss der Speicher innerhalb des Berechnungszeitraums erneuert werden.

Da es bei Speichern derzeit so viele unterschiedliche Varianten gibt, habe ich bislang davon abgesehen, das Tool explizit für Speicher auszulegen. Derzeit empfehle ich, den Speicher mit den grundsätzlich ausreichenden Möglichkeiten innerhalb des Tools abzubilden.

Hallo,

habe den Exeltool zur Berechnung der Wirtschaftlichkeit genutzt.

Wir haben eine Anlage mit 5 kWp im Januar 2017 in Betrieb genommen.

Es ist nicht klar, ob beim Bezugsstrompreis und für die Berechnung der Umsatzsteuer auf den Eigenverbrauch der Anteil der EEG-Umlage mit enthalten sein muss (§ 61 EEG 2014).

Hilfestellung: das Exceltool zeigt in den Beschriftungen der Eingabefelder immer mit an, ob dort Brutto- (br.) oder Nettobeträge (nt.) erwartet werden.

Der Bezugsstrompreis ist also als Bruttowert einzutragen. Alle Mehrwertsteuerbeträge werden dann aber je nach Wahl (Kleinunternehmer ab sofort / ab 6. Jahr / nicht) automatisch entsprechend berücksichtigt.

Achtung: falls jemand die Berechnung als gewerblicher Betreiber durchführt, werden Nettobeträge als Eingabe erwartet.

Aktuell (12.08.2016) und flott von Thomas Seltmann geschrieben in einem Beitrag beim PV-Magazine: http://www.pv-magazine.de/nachrichten/details/beitrag/photovoltaik-ohne-finanzamt–eine-anleitung_100024042/?utm_source=twitterfeed&utm_medium=facebook

Vielen Dank, Thomas, für den tollen Beitrag!

Hallo,

Auch bei mir möchte das FA trotz der Beispielrechnung die Liebhaberei nicht von vorne herein anerkennen. Scheint sich aktuell zu ändern, wenn ich auf das Datum der vorigen Kommentare schaue.

Gruß

D.Rauch

Die eifrigen Finanzbeamten schädigen den Fiskus! 😉

Und sorgen bei den PV-Betreibern, die keine Gewinnerzielungsabsicht haben für steuermindernde Verluste. 🙂

Also: auch wenn es im Einzelfall ärgerlich ist, dass Sie nun einige Jahre lang Einnahmen-Überschuss-Rechnungen machen müssen: zumindest werden Sie dann mit zusätzlicher Steuerersparnis belohnt.

Ich denke, ich werde das Exceltool demnächst um eine einfache Einnahmen-Überschussrechnung für die ersten paar Jahre ergänzen…

Andreas Horn.

„Auch bei mir möchte das FA trotz der Beispielrechnung die Liebhaberei nicht von vorne herein anerkennen.“ >> Entschuldige aber ich versteh den Satz nicht ganz! Liebhaberei „anerkennen“? Die Liebhaberei nimmt ja das FA an wenn du über eine gewisse Zeit hindurch keine Gewinne machst und somit die unternehmerische Tätigkeit nicht anerkannt wird.

Wichtig für die, die schon Unternehmer sind und folglich die Kleinunternehmerregelung nicht in Anspruch nehmen können:

Wenn man die PV-Anlage auf Eheleute oder zusammen mit einer anderen Person errichtet, ist die Personengemeinschaft ein eigener Unternehmer (z,Bsp. eine GbR oder eine Miteigentümergemeinschaft), die als eigener Unternehmer im Sinne des UStG anzusehen ist und die Kleinunternehmerregelung in Anspruch nehmen kann.

Heinz E. Neumüller

Bitte dabei beachten, dass PV-Betreiber (also z. B. die „Eheleute GbR“) und Strombezieher identisch sein müssen, damit es „echter“ Eigenverbrauch ist für den die EEG-Umlage-Befreiung gilt. D. h., ggf. ist beim Stromlieferanten der Rechnungsempfänger entsprechend zu ändern. Lt. „Hilfe für Photovoltaikanlagen“ des Finanzamt Bayern Kap. III, Abschnitt 7 (Seite 11 unten f.) müssen auch für den Vorsteuerabzug PV-Rechnungsadressat und EVU-Vertragspartner identisch sein!

Hallo zusammen,

Ich habe Ihr tool erworben und die Berechnung beim Finanzamt eingereicht. Es war deutlich, dass kein Gewinn erzielt werden kann.

Nun erhalte ich die Rückmeldung, dass auf die Abgabe der Steuererklärungen mit Gewinnabrechnung in den ersten fünf Jahren nicht verzichtet werden kann.

Danach soll überprüft werden, ob eine Gewinnerzielungsabsicht vorliegt.

Was kann ich noch tun? Ich dachte, dass die Darlegung so ausreichend sei und anerkannt würde?

Danke.

Gruss

M. Präger

Guten Tag,

bei uns das Gleiche.

Es kümmert dort keinen was man einreicht oder was

man mühevoll und wohl wahrheitsgemäss ausgerechnet hat.

Vorschrift ist Vorschrift und es gibt keine Ausnahmen

sowie bisher keine Dienstanweisung.

Das ist nicht nur schade, sondern über die Masse hinaus ärgerlich.

Wir sind nicht nur wütend über die ständig sinkende Einspeisevergütung,

die Streichung der Zulage für den Selbstverbrauch und ERSTRECHT

über diesen ganzen unnützen Zettelkram wegen NICHTS (Ertrag/dicken GEWINN)

plus dem Allerschlimmsten:

Die Besteuerung des Eigenverbrauchs für die selbstfinanzierte Anlage

für die man von der Bank NICHTS an Kredit bekommen hat und sehen

musste woher es kommt. (Privatkredit zu etwas höheren Konditionen).

Diese unsäglichen Machenschaften die UST abzuziehen bei Selbstverbrauch und auch noch die Anrechnung als EINKOMMEN, sodass

man wenn man all seinen selbsterzeugten Strom komplett selbst verbrauchen würde, nichtmal ein „Einkomen“ daraus hätte, was sich als Zahlung der Vertragspartners auf dem Konto manifestiert, nein, man hat dann ein theoretisches Einkommen wofür man im Extremfall auch noch Steuern abdrücken darf! Das ist eine Schande wie dieses Land mit den Leuten umgeht, die GUTES tun mit ihrem eigenen Einsatz. Ok, nicht dass es Selbstständige nicht schon lange so sehen würden, aber bei einer PV Anlage so einen Heckmeck zu machen und die Sachen von den Leuten hier nicht anzuerkennen, ist so dermassen erbärmlich…Ich muss jetzt aufhören. Sorry falls die Formatierung hier nicht stimmt. Ist mein erster Beitrag.

Ich verstehe nur nicht, wie es gehen kann dass es wohl einige Finanzämter akzeptieren, andere nicht. Das ist doch zum Haare ausraufen! Bei uns ginge es eigentlich nur um die Einkommensteuer und „wir“ haben..zum Glück (wie sich das anhört) entweder nichts, oder viel zu wenig, als dass wir so viel Strom selbstverbrauchen könnten wie wir überhaupt produzieren, um in den Bereich von Einkommensteuer dafür zahlen zu müssen (Rentner und Unfallrentner mit geringem Einkommen). Aber: zählt alles nix, man is durch diese Kappung der Anlage auf 70% auf Gedeih und Verderb „Unternehmer“, egal ob man in 20 Jahren nur 10 cent einnimmt oder nicht.

Ich höre jetzt wirjklich auf. Aber ich bin wohl nicht alleine mit meinem Leid…Viel Glück uns Allen. Ggf. tut sich wegen den Stromspeichern ja etwas…habe da sowas…gehört…(derweil dann halt mit Econamic Grid weiterfuhrwerken, was ja auch schon was feines ist…generell)

Schöne Pfingsten noch an Alle und danke an den Solarverein für all die Mühe und den Einsatz!

Gruss

M. Müller

Sehr geehrte Damen und Herren,

Ihre Rechnung basiert darauf, dass der Eigenverbrauch mit den Selbstkosten bewertet wird. Doch dies ist seit 01.01.2015 nicht mehr erlaubt. So steht es auf Seite 10 des Schreibens „Hilfe für Photovoltaikanlagen“ vom bayerischen Landesamt für Steuern (siehe http://www.finanzamt.bayern.de/Informationen/Steuerinfos/Weitere_Themen/Photovoltaikanlagen/Hilfe_fuer_Photovoltaikanlagen_2015-02.pdf).

Oder verstehe ich das falsch? Es wäre gut, wenn Sie hierzu einen Kommentar abgeben könnten.

Viele Grüße,

Alexander Heffner

Vielen Dank für die gute Frage!

Ganz wichtig ist es, zu verstehen, dass Umsatzsteuer und Ertragssteuer voneinander vollkommen unabhängig zu betrachten sind. Die von Ihnen zitierte Stelle bezieht sich auf die Umsatzsteuer (Option Regelbesteuerung)! Auf den Eigenverbrauch muss Umsatzsteuer ans Finanzamt abgeführt werden und hierfür gilt als Bemessungsgrundlage der (Netto-)Strompreis des Energieversorgers für den Reststrombezug. Dies ist im Tool so berücksichtigt.

Die Logik der Ertragsteuer ist, dass die Eigenentnahme weder zu einem Gewinn, noch einem Verlust für das Unternehmen führen soll. Die Eigenentnahme soll gewinnneutral sein. Daher sind für die Ermittlung des Ertrags (=Gewinn) die Kosten anzusetzen, die für die Herstellung tatsächlich anfallen (Selbstkosten). Alternativ DARF bei der Eigenentnahme aus Vereinfachungsgründen auch der gleiche Bemessungswert wie bei der Umsatzsteuer angewendet werden. Dies ist für PV-Betreiber aber in der Regel wirtschaftlich vollkommen unsinnig, da dieser Wertansatz praktisch immer viel zu hoch ist und man somit ggf. zu viel Steuern zahlen würde.

Fazit: ganz wichtig ist es, Umsatz- und Ertragssteuer immer ganz sauber auseinander zu halten. Bei beiden Steuerarten kann der PV-Betreiber unabhängig voneinander die Steuerpflicht „steuern“: Bei der Umsatzsteuer durch Wahl der Kleinunternehmerregelung (soweit der PV-Betreiber diese Wahl treffen darf, z. B. Umsatzgrenze < 17.500 Euro/a) und bei der Ertragssteuer z. B. durch Wahl der Komponenten: hochpreisige Komponenten führen steuerlich gesehen zur "Liebhaberei" (= keine Ertragssteuer), sehr billige Komponenten können dazu führen, dass beim Verkauf des Stroms an den Netzbetreiber nach EEG Gewinne entstehen KÖNNEN. Damit es nicht falsch verstanden wird: auch PV-Anlagen, die steuerlich als "Liebhaberei" gelten (sog. negative Totalgewinnprognose) sind finanziell trotzdem attraktiv aufgrund der Stromkostenersparnis: nur Erträge können besteuert werden, dauerhafte Verluste werden vom Finanzamt abgelehnt ("Liebhaberei"), aber private EINSPARUNGEN können nicht besteuert werden. (Man muss ja schließlich auch keine Steuern zahlen, wenn man das Licht ausschaltet und Strom spart.) 🙂

Danke, der Artikel spricht mir aus dem Herzen! Ich fürchte, dass aber nicht nur das Wirtschaftssytem zu diesem „immer Mehr und immer Schneller“ führt, sondern dass es nur das – für die meisten vermutlich unbewusste – Verhaltensmuster „Ich hab noch nicht genug! Ich brauch mehr! Mir läuft die Zeit davon!“ widerspiegelt. Schon als Kinder werden wir gründlich verdroben, damit wir später mal gute Rädchen im Getriebe abgeben (angpasste, fleißige, manipulierbare Hamster, die von sich aus brav laufen und gern noch eine Extrarunde drehen für eine geheucheltes Lob des Chefs). „Wer rastet, rostet! Zeit ist Geld! Erst Arbeit, dann das Vergnügen!“ – diese famosen Weisheiten unserer Eltern und Lehrer (und deren Eltern und Lehrer), zusammen mit einem bewusst forciertem immer währendem Konkurenzkampf schon im Kindesalter führen dazu, dass kaum noch ein Mensch ruhen kann – im wahrsten Sinn des Wortes – das Nervensystem ist so aufgeputscht und im Dauerstress (auch tief verinnerlichten Gefühl des nicht Gut-Genug-Seins), dass es nicht mehr zu einem langsamen Ruhezustand findet. Dass sich die Meschen nach Ruhe und Einkehr sehnen, ist zwar vermutlich die tiefere Wahrheit (das Nervernsystem wünscht sich das sehr), aber für die meisten eher beängstigend (weil sie nicht mehr wissen, wie das geht). Nicht mal im Urlaub können wir ruhen, sondern müssen uns in Daueraktivitäten stürzen, dürfen wir keinen Zeit verlieren. Zeit ist Geld (eine Lüge)! Und Geld ist nicht Zeit! Das merken viele erst, wenn die Zeit abzulaufen droht und auch das viele Geld auf der Bank mir nicht mehr Zeit geben wird. Und die Gier nach mehr (nach Erfüllung in der Zukunft – wenn ich mehr Besitz, mehr Ansehen, mehr Erfolg habe) fällt nicht so leicht weg, sondern erst, wenn man erkennt, dass man einer Lüge, einem Phantom nachläuft. Wie beim Esel, dem man eine Karotte an einer Schnur hinhält. Wie viel braucht ein Mensch, um glücklich zu sein? Haben Millionäre genug (nicht von außen betrachtet, sondern in ihrer eigenen Wahrnehmung – ein reiches, erfülltes Leben – ein Leben im Überfluss, das ohne Angst gibt und sich an nichts festklammert)? Oder muss man immer noch mehr haben (vielleicht müssen erst Milliarden her, dann wird es reichen)? Oder muss ich der Beste werden (wie verrückt, aber das wird uns allen eingepflanzt), egal auf welchem Gebiet – immer der Beste? Dabei ist es so schön, mittelmäßig zu sein, faul zu sein, Spaß zu haben, zu Spielen, einfach zu leben. Aber das wird uns mit aller Gewalt abtrainiert (kleine Kinder wissen es noch)! Ich fürchte, dass diese Muster und ihr Wahnsinn müssen erst auf breiterer Front erkannt werden, damit sich auch an der Ausbeutung der Welt wirklich was änderen kann.

Sehr guter Artikel zum Thema von Thomas Seltmann in der DGS-Zeitschrift Sonnenenergie: http://www.sonnenenergie.de/index.php?id=30&no_cache=1&tx_ttnews%5Btt_news%5D=344

Sehr geehrte Damen und Herren,

Ich bin betreiber einer kleinen PV-Anlage mit 4,685 kWp können sie mir bitte Exceltabelle zukommen lassen!

Mit freundlichen Grüßen

Alexander Fühl

Neue Version vom 23. Sept. 2015: Kleine optische Verbesserungen (dank Feedback von Patrick K.).

Bitte senden Sie uns Ihre Erfahrungen mit dem Excel-Formular und nutzen Sie gerne die Kommentarfunktion!

BUGFIX (02. September 2015)

Die erste ausgelieferte Version des Excel-Formulargenerators: SDR_PV-TOOLS_WiBe_1V0_150806_Finanzamt.xlsx

enthielt einen Bug, der im Zeitraum zwischen dem 21. und 30. Jahr die privaten Stromkosteneinsparungen stark verringert hatte. Dadurch wurde die Rendite zu gering angegeben. Im für das Finanzamt relevanten Zeitraum bis zum Jahr 20 hat sich der Fehler nicht ausgewirkt.

BUGFIX: SDR_PV-TOOLS_WiBe_1V1_150902_Finanzamt.xlsm am 02. September 2015

* Fehlerbehebung

* Ergänzung mit zwei kleinen Makros, die für die Betriebskosten sinnvolle Vorgaben machen, sowie den Grenzpreis suchen, bei dem die Einspeisevergütung genauso hoch ist, wie die PV-Stromgestehungskosten. Für „PV ohne Finanzamt“ muss die PV-Anlage teurer sein. Als „Liebhaber-Anlage“ kann die Module mit hochwertigeren und ästhetisch schöneren Modulen ausgestattet werden (z. B. Glas-Glas-Module oder schwarze Rahmen), die Anlage kann auch komfortabler ausgestattet werden mit sinnigem Zubehör wie Home Manager (zur Anlagenüberwachung, Verbrauchssenkung und Eigenverbrauchsoptimierung) oder Stromspeichern (nach Möglichkeit mit Notstromfunktion!).

* Neue Reihenfolge der Seiten: Seite 1 mit Dateneingabe und Berechnung der Stromgestehungskosten, Seite 2 mit Angaben über Gewinn/Verlust, private Einsparungen und Rendite, Seite 3 das entsprechende Formular für das Finanzamt und Seite 4 weiterhin mit den Nutzungshinweisen.

Achtung! Trotz Bugfix übernehmen wir keine Gewähr für die korrekte Funktion des Programmes. Fragen Sie ggf. Ihren Steuerberater.